CARANCI IMMOBILIEN

+41 79 705 3949

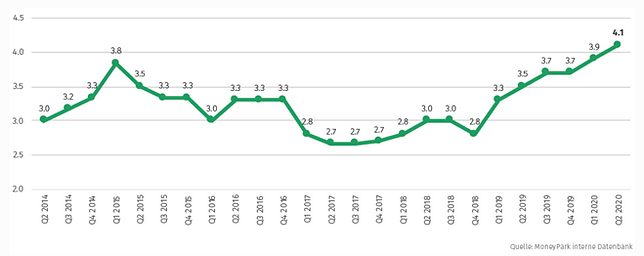

Der Real Estate Risk Index (RERI) von MoneyPark steigt im 2. Quartal 2020 um 0.2 auf 4.1 Indexpunkte an. Dies impliziert ein erhöhtes Risiko mit leicht steigender Tendenz. Damit hat sich der Index seit Ende 2018 um satte 1.3 Punkte erhöht. Das ist zwar ein hoher Wert, welcher Gefahrenpotential signalisiert, dennoch befindet sich der Wohneigentumsmarkt in einem weiterhin sehr stabilen Zustand.

Die Erhöhung des Real Estate Risk Index steht vor allem im Zeichen der äusserst düsteren Wirtschaftsaussichten. Die kommende globale und nationale Rezession äussert sich bereits jetzt in erhöhten Arbeitslosenzahlen. Zudem hat sich der Stimmungseinbruch unter den Einkaufsmanagern im Industriesektor der Schweiz im Vergleich zum Vorquartal akzentuiert. Dennoch sehen wir den Wohneigentumsmarkt auf einem stabilen Fundament: Eigentümerinnen und Eigentümer sollten die allfälligen, temporären Einkommenseinbussen aufgrund von Reserven mehrheitlich verkraften können. Ergänzend wirken sich die sehr strengen Finanzierungsregeln, darunter vor allem die Tragbarkeitsregeln, positiv aus. Die Preise und das Angebot von Wohneigentum zeigen sich bislang unbeeindruckt von der Corona-Krise. Beides stieg leicht an, wobei der Preisanstieg auf die Einfamilienhäuser und der Angebotsanstieg auf die Eigentumswohnungen zurückzuführen ist. Zudem zeigt sich, dass die Nachfrage nach Eigenheimen das Angebot bereits wieder deutlich übersteigt. Das im April und Mai temporär stark reduzierte Transaktionsvolumen stieg im Juni wieder an und dürfte einen grossen Schritt in Richtung Normalität darstellen.

Indikatoren zeigen hohe Risiken im Schweizer Immobilienmarkt

Auf einer Skala von 0 (kein Risiko) bis 6 (akute Blasengefahr) erhöht sich der RERI im zweiten Quartal 2020 nochmals um 0.3 auf 4.1 Punkte. Damit hat der Index erneut einen neuen Höchststand seit dem Start der Ermittlung des RERI im Jahre 2014 erreicht. Dies impliziert ein erhöhtes Risiko im Schweizer Immobilienmarkt.

Die Zahlen sind allerdings aus verschiedenen Gründen stark zu relativieren: Erstens zeigt sich immer deutlicher, dass Wohneigentum in der Corona-Krise noch mehr an Wert und damit an Stabilität gewinnt. Zweitens besteht im Markt noch immer ein deutlicher Nachfrage-Überhang nach Eigenheimen.

Preise und Angebote zeigen sich unbeeindruckt von der Corona-Krise

Im zweiten Quartal 2020 sehen wir eine Erholung des konsolidierten Angebots-Preisindexes für Einfamilienhäuser (EFH) und Eigentumswohnungen (ETW) um 0.6 Indexpunkte auf 162.3 Punkte. Diese Entwicklung ist insbesondere auf die Preise der Einfamilienhäuser zurückzuführen, welche innert Jahresfrist um 2% anstiegen. Auch beim Angebot wurde der Rückgang vom Vorquartal wettgemacht. Insbesondere gegen Ende des zweiten Quartals stieg das Angebot an Eigentumswohnungen auf knapp 40’000 Objekte an, während sich das Angebot an Einfamilienhäusern während des zweiten Quartals mit 23’000 Objekten relativ stabil zeigte.

Transaktionsdynamik zieht wieder an, obwohl die Corona-Krise keineswegs überstanden ist

Im ersten Quartal waren die Auswirkungen der Corona-Krise im Eigenheim-Markt noch wenig spürbar. Im abgelaufenen zweiten Quartal zeigte sich zu Beginn, dass viele potenzielle Käufer ihre Kaufabsicht teils aus Unsicherheitserwägungen, teils aber auch aus praktischen Gründen (keine physischen Besichtigungsmöglichkeiten) temporär zurückstellten, ab Juni aber bereits wieder in den Markt zurückkehrten. Das im April und Mai temporär stark reduzierte Transaktionsvolumen steigt bereits wieder an. Sowohl das Angebot, wie auch die Nachfrage an Wohnimmobilien, insbesondere Eigenheime, haben im Juni spürbar angezogen. Mit zunehmender Klarheit über Dauer und Schwere der Krise dürften sich vermehrt Nachholeffekte ergeben und die stabilen Werte eines Eigenheims in diesen unsicheren Zeiten nochmals an Bedeutung gewinnen.

Die konjunkturellen Folgen für die Weltwirtschaft sind immens

Die konjunkturellen Folgen der Corona-Pandemie sind dramatisch. Es ist mittlerweile klar, dass die Welt in eine schwere Rezession schlittern wird. Nebst den Absatzschwierigkeiten im Welthandel drohen sich auch die Handelskonflikte nochmals zu verschärfen. Wie die OECD berichtet, seien in den letzten Wochen als Folge davon viele neue Handels-Restriktionen entstanden. Diese Entwicklung dürfte die Weltkonjunktur zusätzlich belasten.

Beispielsweise prognostiziert die EU-Kommission in ihrer jüngsten Prognose für die EU-Zone eine BIP-Schrumpfung von drastischen 8.7 Prozent. Entscheidend wird nun sein, wie schnell die Erholung im 2021 von statten gehen wird, resp. wie sich die Corona-Pandemie weiter entwickelt. Bemerkenswert im globalen Kontext sind aber auch potentiell stark asymmetrische Erholungszyklen. So haben sich die jüngsten Wirtschaftsdaten aus China stark verbessert und Expertenprognosen breit übertroffen, während andere Regionen, zuvorderst die USA und Mittel-/Südamerika in eine voraussichtlich nochmals nach unten zu korrigierende Prognose rutschen.

Schweiz: Aufgehellte Binnenwirtschaft vermag die Export-Einbussen nicht zu kompensieren

Mittlerweile gehen die meisten Experten davon aus, dass der Tiefpunkt des konjunkturellen Absturzes in der Schweiz bereits hinter uns liegt. Die Lage in der Binnenwirtschaft hat sich denn auch rascher als angenommen verbessert. Das heisst aber keineswegs, dass die Krise überstanden ist.

Anlass zur Sorge bereitet insbesondere der für die Schweiz sehr wichtige Exportsektor. Mit Ausnahme der Pharmabranche sind alle exportabhängigen Branchen inklusive des Tourismus sehr stark vom Einbruch der Weltkonjunktur betroffen, auch wenn erste Erholungssignale beispielsweise im hiesigen Tourismusgeschäft sichtbar werden.

Es führt kein Weg an einer Negativzinspolitik der Schweizerischen Nationalbank vorbei

Weltweit versuchen die Zentralbanken und Regierungen der Wirtschaft mit raschen und massiven Rettungs- und Konjunkturpaketen zu helfen, um so die bereits einsetzende Rezession zu bekämpfen. Den Zentralbanken, allen voran der US-Notenbank Fed sowie der Europäischen Zentralbank (EZB), wird daher nichts anderes übrigbleiben, als ihre Null- resp. Minuszinspolitik über längere Zeit aufrecht zu erhalten. Für die Schweizerische Nationalbank (SNB) bedeutet dies, unter Berücksichtigung des Wechselkurses zum Euro, weitere Monate oder sogar Jahre an einem negativen SNB-Leitzins festhalten und die ultra expansive Geldpolitik fortsetzen zu müssen und sich gleichzeitig Franken-Aufwertungstendenzen entgegen zu stemmen.

Weiterhin tiefe Hypothekarzinskonditionen erwartet

Die Bandbreite der offerierten Konditionen ist weiterhin sehr gross. Insbesondere bei den Top-Zinssätzen sehen wir eine Rückkehr zu einer verstärkten Koppelung an den Verlauf der Swap-Zinssätze des Kapitalmarktes. Nachdem die alternativen Kapitalgeber in den letzten Monaten aufgrund des erhöhten Liquiditätsbedarf zurückhaltend in Hypotheken investiert haben, erwarten wir im zweiten Halbjahr die Rückkehr einiger dieser Hypothekargeber. Diese Situation dürfte wieder mehr Preisdruck erzeugen und in Kombination mit sinkenden Kapitalmarktsätzen sehr attraktive Hypothekarzinskonditionen bewirken. Allerdings sind im Zuge der Entwicklung der Corona-Krise auch weiterhin kurzfristige Preisausschläge nach oben möglich.

Verschuldungsgrad von Eigentümerinnen und Eigentümer kaum verändert

Der Anteil an Hypotheken am Gesamtvermögen liegt durchschnittlich bei tiefen 51 Prozent. Daraus ergeben sich keine Zusatzrisiken für den Immobilienmarkt.

Quelle: MoneyPark